根据电力行业2011年1-10月份统计数据分析,10月份,全国电力消费继续保持平稳增长,第三产业及城乡居民生活用电量环比明显减少带动全社会用电量环比减少,轻工业用电量增速继续明显低于重工业增速,制造业日均用电量规模有所回落,四大重点行业用电量继续保持高位。新增装机规模超过上年同期,但火电新开工规模及在建规模同比继续减小;东中部地区装机增速持续低于发用电量增速,未来供应能力比较严峻;水电出力连续5个月负增长,水电设备利用小时降至“十一五”以来同期最低水平;跨区送电量增速明显回升,南方电网“西电东送”电量持续负增长。

一、电力消费情况

1、电力消费继续平稳增长

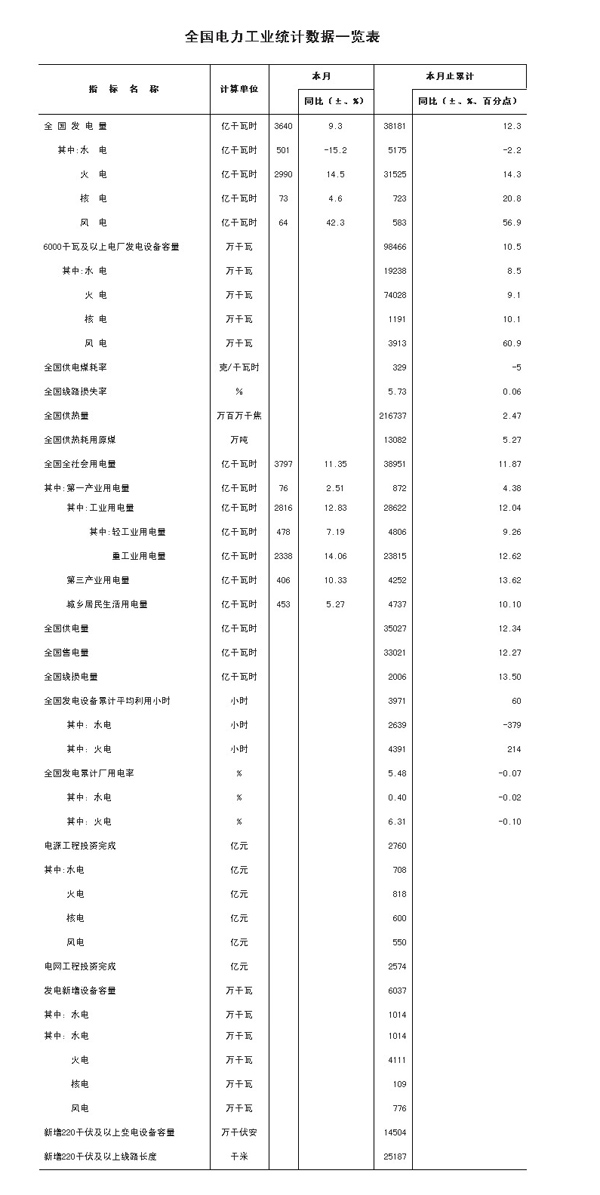

1-10月份,全国全社会用电量38951亿千瓦时,同比增长11.9%.10月份,全社会用电量3797亿千瓦时,同比增长11.4%.今年各季用电量增速基本在11.9%-12.3%之间波动,总体处于平稳增长的范围,是2007年以来各季增长最平稳的一年。

2、10月份第三产业和城乡居民生活用电量对全社会用电量增长的贡献率较上年同期回落幅度较大

1-10月份,第一产业用电量872亿千瓦时,同比增长4.4%,其中,10月份同比增长2.5%.1-10月份,第二产业用电量29089亿千瓦时,同比增长12.2%;10月份,第二产业用电量2862亿千瓦时,同比增长12.8%.1-10月份,第三产业和城乡居民生活用电量同比分别增长13.6%和10.1%,对全社会用电量增长的贡献率分别为12.3%和10.5%;10月份,受季节性和气候因素影响,第三产业及城乡居民生活用电量同比分别增长10.3%和5.3%,增速明显放缓,对全社会用电量增长的贡献率只有9.8%和5.9%,较上年同期分别回落4.9和13.3个百分点,回落幅度较大,居近三年来同期贡献率最低水平。

3、10月份制造业日均用电量有所减少

1-10月份,全国工业用电量28622亿千瓦时,同比增长12.0%;其中,轻、重工业用电量同比分别增长9.3%和12.6% .10月份,工业用电量同比增长12.8%,环比增长2.5%,轻、重工业用电量同比分别增长7.2%和14.1%,增速分别比上月回落1.9和1.7个百分点,轻工业用电量增速继续明显低于重工业增速。

1-10月份,全国制造业用电量21486亿千瓦时,同比增长12.4%.10月份,制造业月度用电量2158.7亿千瓦时,环比下降3.2%,与全社会用电量环比下降幅度基本相当;制造业日均用电量为69.6亿千瓦时,与1月份基本相当,比上月减少4.8亿千瓦时,6月份以来首次低于73亿千瓦时。

4、四大重点行业月度用电量规模继续保持高位

1-10月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计12786亿千瓦时,同比增长12.8%.10月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计1303亿千瓦时,比上月略有增加;同比增长15.5%,对全社会用电量增长的贡献率为45.2%,主要是受上年同期基数影响。分行业看,化工行业用电量已经连续7个月稳定在300亿千瓦时左右,用电量同比增长22.2%,5月份以来增速持续上升;建材行业用电量已经连续7个月稳定在260亿千瓦时左右,同比增长18.0%;黑色金属冶炼行业用电量同比增长14.2%,今年以来各月用电量规模维持在440-470亿千瓦时之间;有色金属冶炼行业用电量已经连续6个月稳定在300亿千瓦时左右,用电量同比增长9.0%.

二、电力供应情况

1、第三季度以来基建新增装机规模高于上年同期,火电新开工和在建规模继续缩小

1-10月份,全国基建新增发电生产能力(正式投产)6037万千瓦,比上年同期多投产366万千瓦,主要是第三季度以来新增装机容量比上年同期多330万千瓦左右。1-10月份,水电、火电、核电、并网风电分别新增1014万千瓦、4111万千瓦、109万千瓦和776万千瓦,并网太阳能光伏发电新增27.7万千瓦,比上年同期多投产18.7万千瓦。

1-10月份,全国新开工发电装机规模比上年同期减少1322万千瓦,其中火电新开工规模比上年同期减少1443万千瓦,同比下降49.4%.10月底,火电在建规模比上年同期减少2122万千瓦,同比下降24.9%.

2、火电装机容量增速持续偏低,东部大部分省份装机增长缓慢

截至10月底,全国6000千瓦及以上发电设备容量98466万千瓦,比上年同期净增9344万千瓦;全国6000千瓦及以上发电设备容量以及火电设备容量同比分别增长10.5%和9.1%,分别低于1-10月份发电量和火电发电量增速1.8和5.2个百分点,电力装机供应能力增长已经持续低于发电出力增长,对未来电力供需平衡造成的影响将逐步显现出来。地区装机容量增长情况呈现较大差异,东中部大部分省份装机增长缓慢,明显低于电力消费增速。

3、水电出力继续同比下降

1-10月份,全国规模以上电厂发电量38181亿千瓦时,同比增长12.3%.分类型来看,1-10月份,全国规模以上电厂水电发电量5175亿千瓦时,同比下降2.2%,是2005年以来同期首次出现同比负增长的情况;水电发电量占全国规模以上电厂发电量的13.6%,比上年同期降低2.9个百分点。分月来看,4月份以来,全国主要河流来水总体偏枯,5、7、8、9、10月份水电发电量分别同比下降2.9%、11.2%、14.9%、20.2%和15.2%.南方、华中、华东部分水电装机容量比较大的省份水电发电量下降尤为明显,且冬季水电生产形势不容乐观。

1-10月份,全国规模以上电厂火电发电量31525亿千瓦时,同比增长14.3%,各月火电出力均持续保持很高水平。1-10月份,火电发电量占全国规模以上电厂发电量的82.6%,比上年同期提高2.6个百分点,充分体现了火电对电力供应的基础保障作用。

4、水电设备利用小时为“十一五”以来同期最低水平

1-10月份,全国发电设备累计平均利用小时3971小时,比上年同期提高60小时,仅比2008年同期低10小时,高于2009年和2010年同期。其中,全国水电设备平均利用小时2639小时,比上年同期低379小时,是“十一五”以来同期最低水平;1-10月份,福建、江西、广东、湖南、青海、吉林、浙江、湖北等水电装机容量较大的省份水电设备利用小时下降幅度超过600小时。1-10月份,全国火电设备平均利用小时4391小时,比上年同期提高214小时,全国火电设备平均利用小时在经历2004-2009年的持续下降后,从2010年开始进入回升通道,今年1-10月份已经回升到2007年同期水平,反映出目前全国供需形势与2007年相近,总体处于平衡偏紧的状态。

5、风电建设生产情况

根据行业统计数据,截止10月底,全国并网风电装机容量已经达到3913万千瓦,比上年同期净增1481万千瓦,同比增长60.9%;全国拥有并网风电装机的省份已经达到28个,其中,天津、安徽、四川、贵州、陕西是今年以来新增加的省份。1-10月份,6000千瓦及以上并网风电发电量582.5亿千瓦时,同比增长56.87%;10月份6000千瓦及以上并网风电发电量65.7亿千瓦时,同比增长45.48%.

三、跨区送电情况

1-10月份,全国跨区送电量完成1422亿千瓦时,同比增长19.7%,增速与上年同期基本持平;其中,10月份完成跨区送电量137亿千瓦时,同比增长20.6%.总体来看,10月份,跨区线路在支援用电紧张地区的作用仍然突出,如西北支援供需紧张的华中地区电量(西北送华中)同比增长42.6%,西北送山东、四川分别完成21.6亿千瓦时和10.6亿千瓦时;华北送华东(阳城送江苏)同比增长86.7%.但是,受水电出力下降的影响,华中送出电量同比下降32.8%,其中送华东下降15.4%、送南方下降29.4%;另外,东北送华北同比下降5.9%.

1-10月份,南方电网“西电东送”870亿千瓦时,同比下降6.8%,受来水偏枯影响,7、8、9、10月份送电量同比分别下降10.2%、23.4%、21.3%和41.5%,已经连续4个月增速为负。1-10月份,京津唐电网累计输入电量302亿千瓦时,同比下降5.0%;分别向河北、山东电网输出电量12.6亿千瓦时和183亿千瓦时,同比分别增长69.3%和22.5%.

四、电力投资完成情况

1-10月份,全国电力工程建设完成投资5334亿元,同比增长8.0%.其中,电源、电网工程建设分别完成投资2760亿元和2574亿元,同比分别增长2.7%和14.4%.在电源完成投资中,水电、核电同比分别增长25.8%和26.2%,火电、风电同比分别下降17.9%和14.0%,风电投资下降主要是部分风电大省投资有所减少。