奥维咨询(AVC)数据显示,2010年第三季度,中国白色家电(冰箱、洗衣机、空调)零售市场实现销额506亿元,同比增长13.2%,市场整体运行状况良好。在规模增长的同时,产品结构的高端化趋势也进一步显现。

一、总体市场

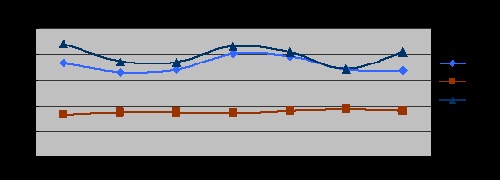

在市场旺季之后,第三季度白色家电零售市场实现销量2403万台,销额506亿元,环比二季度分别下降11.3%、8.3%,与往年类似,规模出现季节性回落;同比2009年第三季度分别上升10.9%、13.2%,整体状况好于市场预期。

2010年前三季度累计,白色家电产品共计实现销量7348万台,同比增长19.8%;销额1517亿元,同比增长20.6%。销额增长略高于销量增长,即说明市场整体均价较去年有所上升,奥维咨询(AVC)认为,整体均价的上升是在产品单价下降的情况,由于高端型产品比重升高所引起的,即所谓的明降暗升。

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

二、冰箱市场

奥维咨询(AVC)数据显示:2010年第三季度冰箱零售量为1007万台,同比增长15.2%,环比增长3.3%;零售额为217亿元,同比增长14.3%,环比增长2.5%。

冰箱零售市场的品牌竞争更趋激烈,前十品牌依然占据市场90%的市场份额,其中美的上升最为明显。据奥维咨询(AVC)全国390城市4300家监测网点显示,海尔第三季度零售额占比为26.8%,依然引领行业发展。西门子零售额占比为13.4%,环比上升0.9个百分点,依然是外资品牌中表现最好的品牌。美的零售额占比为8.6%,环比上升0.4,同比上升3.1个百分点,成为本年度上升最快品牌。

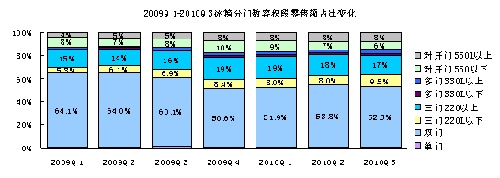

从产品结构分析,产品趋优消费明显,双门市场份额快速下降,三门冰箱市场增长显著,特别是大容积的多门和对开门得到市场中高端消费者的更多认可,尤为330L以上的多门和550L以上的对开门,2010年第三季度零售额占比同比增长均超过2个百分点。

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

从价格细分市场来分析,1600元以下的双门市场依然呈现上涨趋势,能满足更多低端消费人群需求,2010年第三季度零售额占比为10.8%,同比上升2.2个百分点。1600元以上双门零售额占比为41.6%,同比下降9.9个百分点,其中2000-2500元双门零售额份额同比下降5.4个百分点。而4000元以下三门份额增长最为显著,同比上升6.1个百分点,今年第三季度该细分市场份额达到15.2%。5000元以下对开门零售额占比同比上升1.3个百分点,而多门零售额份额同比上升2.3个百分点。

从奥维咨询(AVC)监测零售均价数据来分析,中高端产品的利润空间进一步压缩,2010年第三季度的零售均价为2685元,同比下降1.0%。其中三门和对开门成为降价幅度最大的品类,三门的零售均价为3477元,同比下降14.3%;而对开门的零售均价为7578元,同比下降13.4%,。

三、洗衣机市场

据奥维咨询(AVC)推总数据显示:2010年第三季度洗衣机整体零售量为550万台,同比增长13.8%,环比下降5.5%;零售额为84亿元,同比增长16.1%,环比下降7.7%。

从品牌角度分析,2010年第三季度洗衣机TOP10的零售额占比达到95.4%,较冰箱产品其品牌集中度更高。据奥维咨询(AVC)全国390城市4300家网点监测数据显示,海尔第三季度零售额占比为29.6%,环比上升0.6个百分点,保持良好运营状况。美的系尾随其后,依托其强大的营销攻势,使得美的系洗衣机整体零售额份额上升较快。零售额占比为19.0%,零售额同比增长1.3个百分点。博西系零售额占比为13.3%,环比上升0.3个百分点。继松下冰箱"召回门"后,松下洗衣机所受影响减弱,第三季度松下零售额占比为11.8%,环比上升0.6个百分点。三洋洗衣机本季度零售额占比为7.6%,环比下降7.6个百分点。

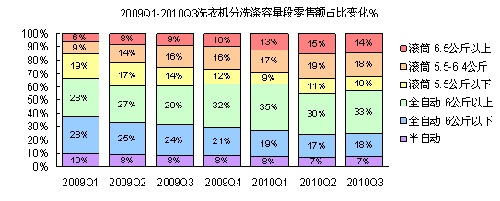

从产品结构分析,厂商对城市消费者的消费引导起到积极作用,本季度滚筒洗衣机零售额占比同比上升2.8个百分点达到42.4%,与全自动波轮的50.4%零售额占比相差8个百分点。其中大容积洗衣机依然是市场发展趋势,6.5公斤以上的全自动波轮零售额占比为32.6%,同比上升3.8个百分点,5.5-6.4公斤的滚筒洗衣机零售额占比为18.2%,同比上升2个百分点,6.5公斤的滚筒洗衣机零售额占比为13.9%,同比上升4.8个百分点。

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

奥维咨询(AVC)从价格细分市场分析,3000元以上的全自动波轮份额为3.9%,同比上升1.0个百分点;2500元以下的滚筒份额为5.9%,同比上升3.3个百分点;4000元以上的滚筒份额为18.6%,同比上升1.4个百分点。

从零售均价分析,2010年第三季度市场零售均价为1905元,由于产品结构的调整导致市场均价上涨1.5%。从细分市场来分析,零售均价呈现下降趋势,特别是5.5公斤以下滚筒第三季度零售均价为2588元,同比下降15.2%;5.5公斤-6.5公斤滚筒零售均价为3579元,同比下降8.2%;6.5公斤以上滚筒零售均价为4545元,同比下降5.8%。

四、空调市场

据奥维咨询(AVC)推总数据显示:2010年第三季度家用空调市场整体零售量为846万台,同比增长4.7%,环比下降26.3%;零售额为205亿元,同比增长11.0%,环比下降17.6%。

从品牌结构分析,2010年第三季度家用空调市场日系品牌难敌国产品牌的整机竞争,市场份额一路走低;同时主流国产品牌迎来行业春风,市场份额均现"上扬"。其中格力零售额占比为27.6%,同比去年第三季度上升2.2个百分点,环比上季度变化甚微。仍然保持零售市场领袖霸主地位。尾随其后的美的也穷追不舍,第三季度美的零售额占比为19.6%,同比上升0.1个百分点。海尔零售额占比为12.6%,也在向前两名靠近,同比上升0.2个百分点。奥克斯本季度表现良好,零售额占比为5.5%,同比上升0.8个百分点;同时志高家用空调零售市场下降明显,第三季度志高零售额占比为3.8%,环比下降0.6个百分点,同比下降1.3个百分点。

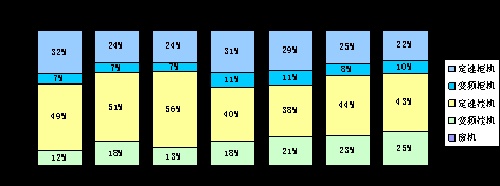

从产品结构分析,空调变频已经深入消费者心里,奥维咨询(AVC)监测数据显示2010年第三季度变频空调零售额占比为35.0%,同比上升15.0个百分点。其中变频挂机零售额占比为25.0%,同比上升12.1个百分点,变频柜机占比为9.6%,同比上升2.9个百分点。同时受更多不确定天气因素影响,冷暖空调的比重进一步攀升,2010年第三季度冷暖空调零售额占比为92.9%,同比上升3.7个百分点。同时1.5P挂机和3P柜机成为本季度上升比较快的产品类型,2010年第三季度,1.5P挂机零售额占比为26.5%,同比上升1.7个百分点,3P柜机零售额占比为15.2%,同比上升1.3个百分点。受6月1日新能效标准的影响,本季度1-2级定速空调零售额占比为85.3%,同比上升41.7个百分点。同时带动变频空调的进一步普及,第三季度变频空调以3、4级能效为主,占比整个变频空调市场的77.5%。其中三级变频空调份额增长迅猛,同比增长33.4个百分点。

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

数据来源:奥维咨询(AVC)全国390城市4300监测网点监测

从零售均价分析,奥维咨询(AVC)监测数据显示2010年第三季度空调市场的零售均价为3047元,同比上升6.5%。零售均价的上扬主要来至于定频空调价格上调,受上游原材料以及国家双政的影响,本季度定频空调零售均价为2812元,同比上升5.6%,而随着变频空调的普及,变频空调零售均价同比下降11.1%达到3607元。其中变频挂机零售均价为3009元,同比下降6.6%,柜机的零售均价为7626元,同比下降9.7%。从冷暖角度分析,单冷及冷暖零售均价都在上扬,其中单冷零售均价为2285元,同比上升2.7%,冷暖零售均价为3127元,同比上升5.6%。